こんにちは。

家計管理や資産形成をしていると「もっと収入(給料)が増えればいいのに」と思う方は少なくないはずです。

ただ企業に勤める会社員は、仕事を頑張ったからといってすぐに給料に反映されることもなく、副業も禁止されているなど、なかなか収入を増やすことは簡単ではありません。

唯一、手っ取り早く収入を増やす方法は、残業を増やすことではないでしょうか。

今回は、残業代の基本的な考え方や、家計管理や資産形成での賢い付き合い方を、私の体験談を含めてお話ししていきます。

自分の残業代の単価を把握することから始める

皆さんは、自分の残業代がいくらか把握していますか。

中には、給料明細を確認しない人がいるという話を聞いて驚いています。

私は毎月給料明細を確認するのが楽しみで仕方ないんです。笑

1ヶ月分の頑張りが数値化され、お金(給料)が振り込まれるのが生きがいです。

話は逸れてしまいましたが、会社のルールや残業した日(休日)、時間帯(夜間)などによって単価は変わってきます。

ただ「残業代 ÷ 残業時間」で、大体1時間あたりの単価を知ることができます。

実際に残業した分が給料として支給される「実働分払い」、残業時間にかかわらず一定の金額が組み込まれている「固定残業代(みなし残業)」なのかは、大前提として知っておく必要があります。

ちなみに日本の残業1時間あたりの平均額は「約1,100円前後」と言われています。

残業代の単価を知るメリット

残業代の単価を知ることで、

- 副業より効率よくお金を稼げるのか

- 自分の時間を使う価値があるのか

という判断材料になります。

例えば、残業1時間あたりの単価が1,000円だったとしたら、あなたはどのように感じますか。

私であれば、

- 他に副業やバイトをした方が効率よく稼げる

- 残業する時間を好きなことに使った方がいい

と感じてしまいます。

副業には、会社で禁止されていたり、稼げるようになるまで時間がかかったりします。

しかし、収入源を2つ以上持つことは、会社への依存度やリスクを減らすことにつながります。

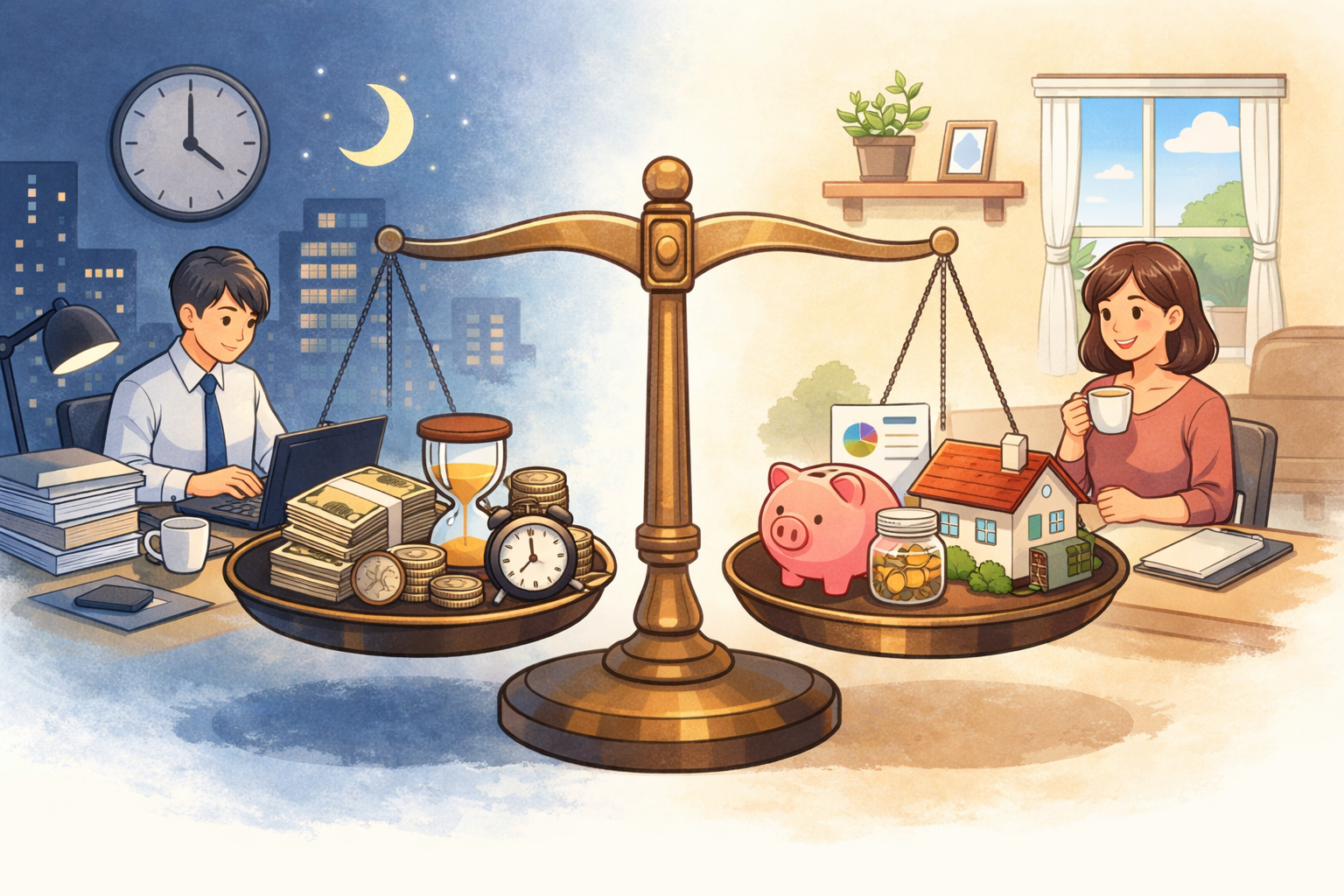

残業代は家計管理の足しにするべきか

ここで本題になりますが、皆さんは家計管理をする上で残業代を含めていますか。

イメージしやすいように具体例で考えてみます。

手取り収入が25万円で、そのうち5万円が残業代だった場合、

- 25万円で家計管理する

- 残業代を除いた20万円で管理する

どちらでしょうか。

多くの方が前者の「残業代込み」で収支管理をしていると思います。

しかし残業代を含めてしまうと、「残業代がなくなったときのダメージ」が非常に大きくなります。

残業代が減る・なくなる理由としては、

- 会社の経営状況(赤字など)

- 部署による残業量のばらつき

- 働き方改革(ワークライフバランス)

- 社会情勢(コロナ禍など)

などが挙げられます。

残業代を前提にした家計は、環境の変化に弱く、一気に赤字に転落するリスクがあります。

私の体験談

私は、月々の家計管理から残業代を完全に切り離せているかというと、まだそこまでできていません。

できるだけ早い段階で、残業代を含まない収入で家計管理をし、残業代は貯蓄や投資に回せるようにしたいと思っています。

ただし、家のローンを組む際には、残業代が0円になっても赤字にならないように調整しました。

住宅ローンは何十年と続くため、残業代に依存するのはリスクが高いと考えたからです。

現在は、プライベートの時間を大切にしつつ、残業代を家計のプラスにできるよう、バランスを見ながら働いています。

まとめ

残業代は家計の足しになるのは間違いありません。

しかし会社員は、安定した給料に慣れている分、収入が減ることへの耐性が低い傾向があります。

その中でも残業代は、「収入が減る最大の要因」になりやすい部分です。

だからこそ、残業代に依存しすぎない家計管理が重要になります。

理想は、残業代をすべて貯蓄や投資に回せる状態です。

その状態を目指して、一緒に家計管理を整えていきましょう。